7 аномалий в банковской выписке юридического лица, которые стоит проверить в первую очередь

Банковские выписки должника-организации хорошо показывают аномальные операции. Хотя сама по себе не каждая аномалия является сделкой под оспаривание, банковские выписки показывают, на что обратить особое внимание: контрагенты, через которых оптимизировали налоги; юридически не связанные лица, с которыми существует экономическая взаимозависимость; сделки с предпочтением, – эти и другие операции частые находки в банковских выписках предприятия-банкрота.

По движению денег можно увидеть платежи рискованным контрагентам, резкий рост выплат связанным лицам, нетипичные расходы, регулярные подотчетные суммы, встречные расчеты и другие сигналы, которые могут указывать на вывод активов или искажение реальной экономической картины бизнеса.

В этой статье речь идет о банковских выписках юридических лиц. Выписки физических лиц в банкротстве имеют другую структуру рисков и требуют отдельного подхода: там важнее личные расходы, переводы родственникам, снятие наличных, сделки с имуществом и движение средств по личным счетам.

Важно: сама по себе аномалия в выписке не означает, что сделка недействительна или незаконна. Это сигнал для проверки. Нужно смотреть период платежа, финансовое состояние должника, экономический смысл операции, документы, связь сторон и добросовестность получателя.

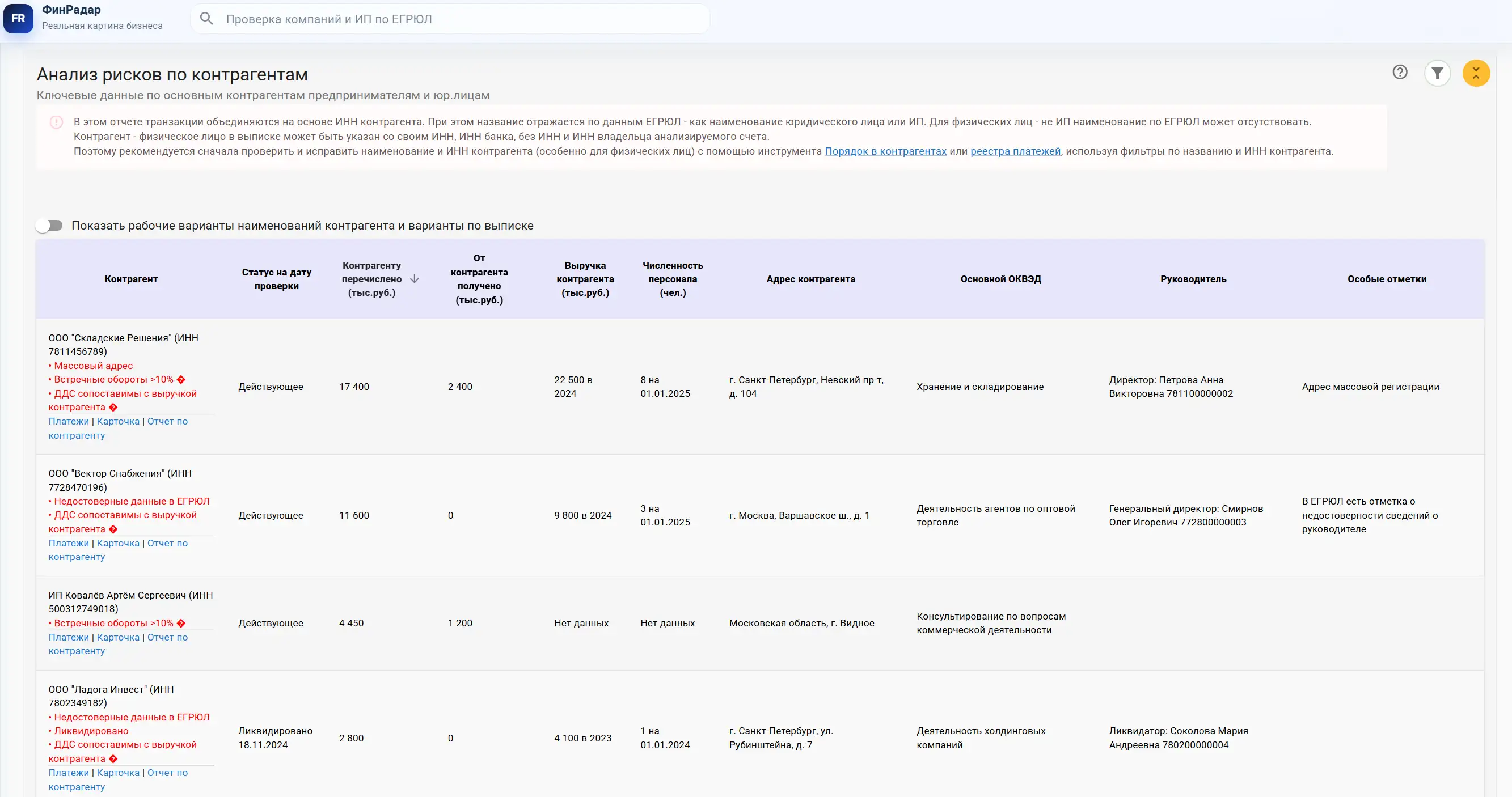

1. Платежи контрагентам с недостоверными сведениями в ЕГРЮЛ

Один из первых сигналов – крупные или регулярные платежи организациям, по которым в ЕГРЮЛ есть записи о недостоверности сведений.

- недостоверные сведения о руководителе;

- недостоверные сведения об участниках;

- массовый адрес;

- признаки ликвидации;

- сведения о банкротстве;

- отсутствие понятной деловой активности;

- несоответствие масштаба контрагента объему полученных платежей.

Если должник перечислял значительные суммы такой организации, это может указывать на расчеты с технической компанией. В отдельных случаях такие контрагенты могут использоваться как компании-однодневки, но в аналитике лучше говорить аккуратнее: контрагент требует дополнительной проверки.

Почему это важно

Для оспаривания сделок и анализа вывода активов важно понять, был ли у контрагента реальный экономический смысл в операции: мог ли он поставить товар или оказать услугу, были ли у него сотрудники, ресурсы, склад, техника и деловая история, соответствует ли его профиль назначению платежа, не связан ли он с должником или контролирующими лицами.

Пример

Должник перечисляет 18 млн рублей компании за консультационные услуги. В выписке платеж выглядит формально нейтрально. Но при проверке контрагента видно: недостоверные сведения о руководителе, массовый адрес, численность персонала – 1 человек, выручка по отчетности несопоставима с масштабом операций.

Это не доказывает вывод активов автоматически, но делает операцию приоритетной для проверки.

Как помогает ФинРадар

В ФинРадаре можно увидеть не только платежи, но и риск-маркеры по контрагентам. Сервис агрегирует данные по контрагентам и помогает быстро выделить организации, которые требуют особого внимания: с недостоверными сведениями, признаками банкротства, ликвидации, массовым адресом и другими факторами риска.

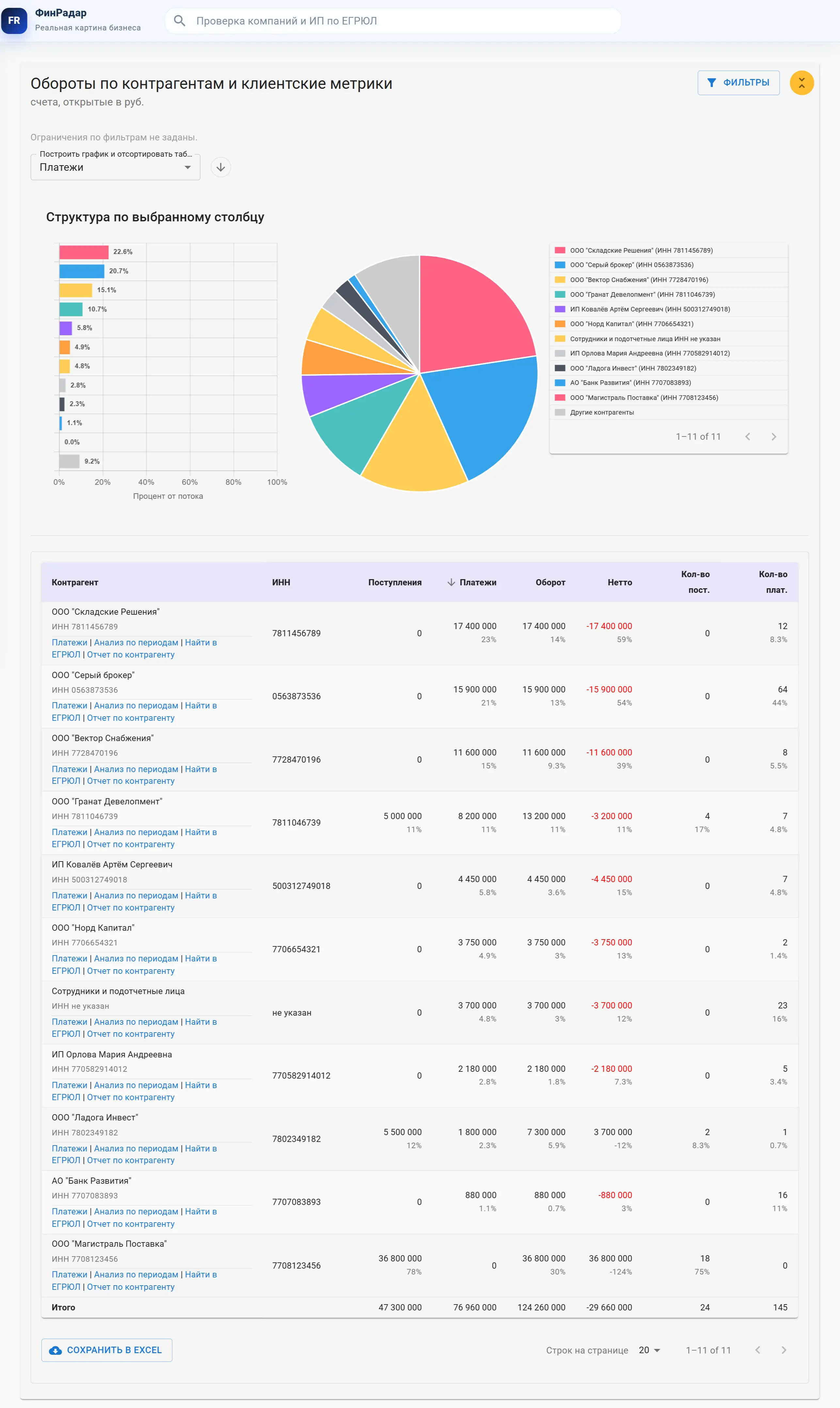

2. Концентрация исходящих платежей на нескольких слабых контрагентах

Вторая важная аномалия – когда значительная часть исходящих платежей сосредоточена на нескольких контрагентах, которые сами выглядят слабыми или непрозрачными.

- у контрагентов низкая численность персонала;

- нет заметной деловой репутации;

- нет понятной специализации под объем операций;

- выручка сопоставима с суммами, которые им перечисляет анализируемое общество;

- есть риск-маркеры в ЕГРЮЛ;

- профиль деятельности плохо соответствует назначению платежей.

Почему это важно

Концентрация платежей сама по себе не является нарушением. У компании может быть один крупный поставщик или подрядчик. Но если этот поставщик не выглядит способным исполнить обязательства на десятки миллионов рублей, это требует отдельной проверки.

Для арбитражного управляющего здесь важны вопросы: почему именно эти контрагенты получали основной поток денег, были ли реальные поставки, работы или услуги, соответствуют ли платежи рыночным условиям, не использовался ли контрагент как промежуточное звено и не выводилась ли через него маржа или ликвидность должника.

Пример

За год должник перечислил 72 млн рублей трем компаниям. У каждой – минимальная численность персонала, нет заметной публичной деловой истории, а годовая выручка одной из компаний почти полностью совпадает с суммой, полученной от должника.

Такая картина может означать, что должник был ключевым или почти единственным источником оборота для контрагента. Это не делает сделки недействительными автоматически, но требует проверки экономического смысла и реальности исполнения.

Как помогает ФинРадар

В разделе оборотов по контрагентам можно увидеть, кому перечислялись основные суммы, какую долю в исходящем потоке занимает каждый контрагент, сколько операций прошло по контрагенту, как соотносятся платежи, поступления, оборот и нетто-позиция, а также какие контрагенты требуют дополнительной проверки по внешним данным.

В ФинРадаре можно одним кликом перейти от взаиморасчетов с контрагентом к его проверке по данным ЕГРЮЛ с учетом финансовой отчетности, налогов, численности персонала и других сведений.

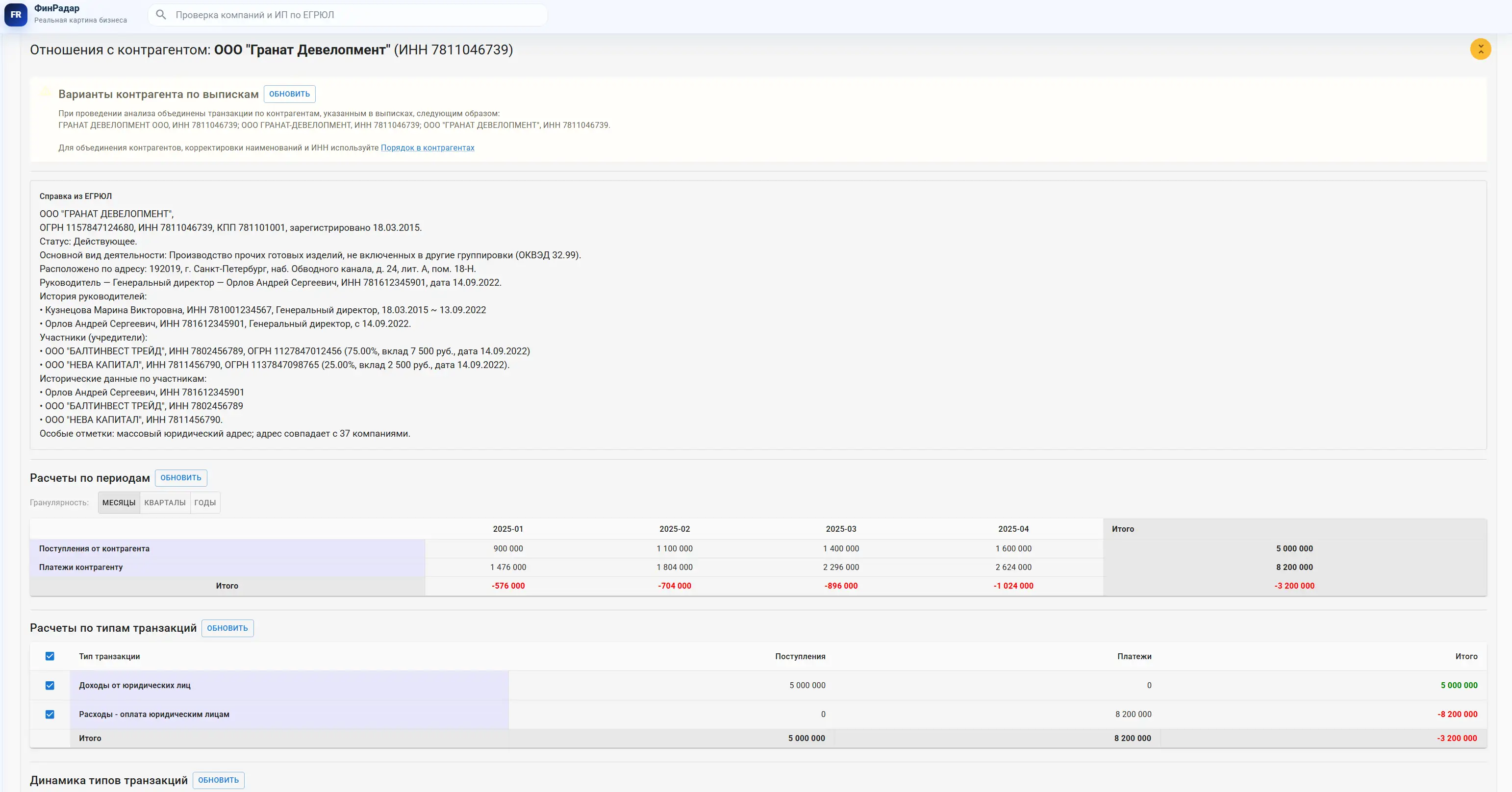

3. Активные встречные расчеты с одним контрагентом

Иногда аномалия видна не в отдельном платеже, а в характере расчетов с одним и тем же контрагентом. Например, должник регулярно перечисляет деньги контрагенту за сырье, материалы или услуги, а затем получает от него поступления за готовую продукцию, товары или работы. Другой случай, когда в одну сторону идут деньги за товары, а обратно - в виде займов.

Формально такие операции могут выглядеть как обычные хозяйственные отношения: одна сторона поставляет сырье, другая покупает продукцию. Но для арбитражного управляющего это важный сигнал: если контрагент одновременно является и поставщиком, и покупателем, нужно проверить экономический смысл такой модели и фактическое распределение выгоды.

Почему это важно

Встречные расчеты с одним контрагентом могут быть нормальной частью бизнеса. Но они требуют внимания, если через такого контрагента проходит существенная доля оборота, операции повторяются регулярно, а маржа или экономический результат выглядят неочевидно.

- почему один и тот же контрагент одновременно продает сырье и покупает продукцию;

- соответствуют ли цены рыночным условиям;

- где остается экономическая выгода;

- не формируется ли убыток у должника при прибыли у другой стороны;

- есть ли связь контрагента с должником, руководством или участниками;

- подтверждены ли поставки, отгрузки и встречное исполнение;

- не используется ли контрагент как промежуточное звено для перераспределения прибыли.

Пример

Должник регулярно платит одному и тому же контрагенту за ткани и фурнитуру. В то же время от этого же контрагента поступают деньги за готовую одежду. В выписке это выглядит как встречный поток: должник то платит контрагенту, то получает от него поступления.

На первом уровне это может быть обычная хозяйственная модель. Но если по итогам периода должник несет основную производственную нагрузку, оплачивает сырье, персонал и операционные расходы, а прибыль фактически остается у контрагента, такая структура требует проверки.

Управляющему стоит сопоставить платежи за сырье, поступления за продукцию, договоры, товарные документы, цены, маржинальность и связь сторон. Особенно важно понять, не приводила ли такая модель к тому, что обязательства и расходы оставались на должнике, а экономическая выгода концентрировалась у другого лица.

Как помогает ФинРадар

ФинРадар помогает быстро увидеть встречные обороты с конкретным контрагентом: сколько должник перечислил ему, сколько получил обратно, в какие периоды проходили расчеты и какие типы операций использовались.

В отчете по контрагенту можно отдельно посмотреть поступления, платежи, нетто-позицию, динамику по периодам, назначения платежей и варианты наименований из выписок. Это делает кейс удобным для первичной проверки: управляющий сразу видит, что контрагент работает с должником в обе стороны, а затем может перейти к документам и экономическому смыслу операций.

4. Погашение займов физическим лицам незадолго до банкротства

Отдельного внимания заслуживают платежи физическим лицам с назначением вроде: возврат займа, погашение займа, возврат денежных средств по договору займа или расчеты по договору займа.

Особенно если такие платежи проходят за месяц или несколько месяцев до подачи заявления о банкротстве.

Почему это важно

Погашение займа само по себе законно. Но в предбанкротный период такие операции требуют проверки, особенно если получатель связан с должником, руководителем, участниками или менеджментом.

- когда возникло обязательство по займу;

- действительно ли деньги ранее поступали должнику;

- кто является получателем;

- есть ли связь с контролирующими лицами;

- было ли у должника уже ухудшение финансового состояния;

- не получил ли один кредитор преимущество перед другими.

Пример

За месяц до подачи заявления о банкротстве должник перечисляет физическому лицу 9,5 млн рублей как возврат займа. При этом на тот же период уже есть просроченные обязательства перед поставщиками, налоговой или банком.

Такая операция может быть значимой для анализа предпочтительного удовлетворения требований, вывода ликвидности или расчетов со связанным лицом.

Как помогает ФинРадар

Самый быстрый способ найти расчеты по займам в период перед банкротством - развернуть операции по такому типу расчетов за нужный период.

В ФинРадаре можно также использовать фильтры по типу операции, фильтр по физическим лицам, фильтр по периоду перед банкротством, поиск по назначению платежа и реестр платежей с детализацией суммы, даты, контрагента и назначения.

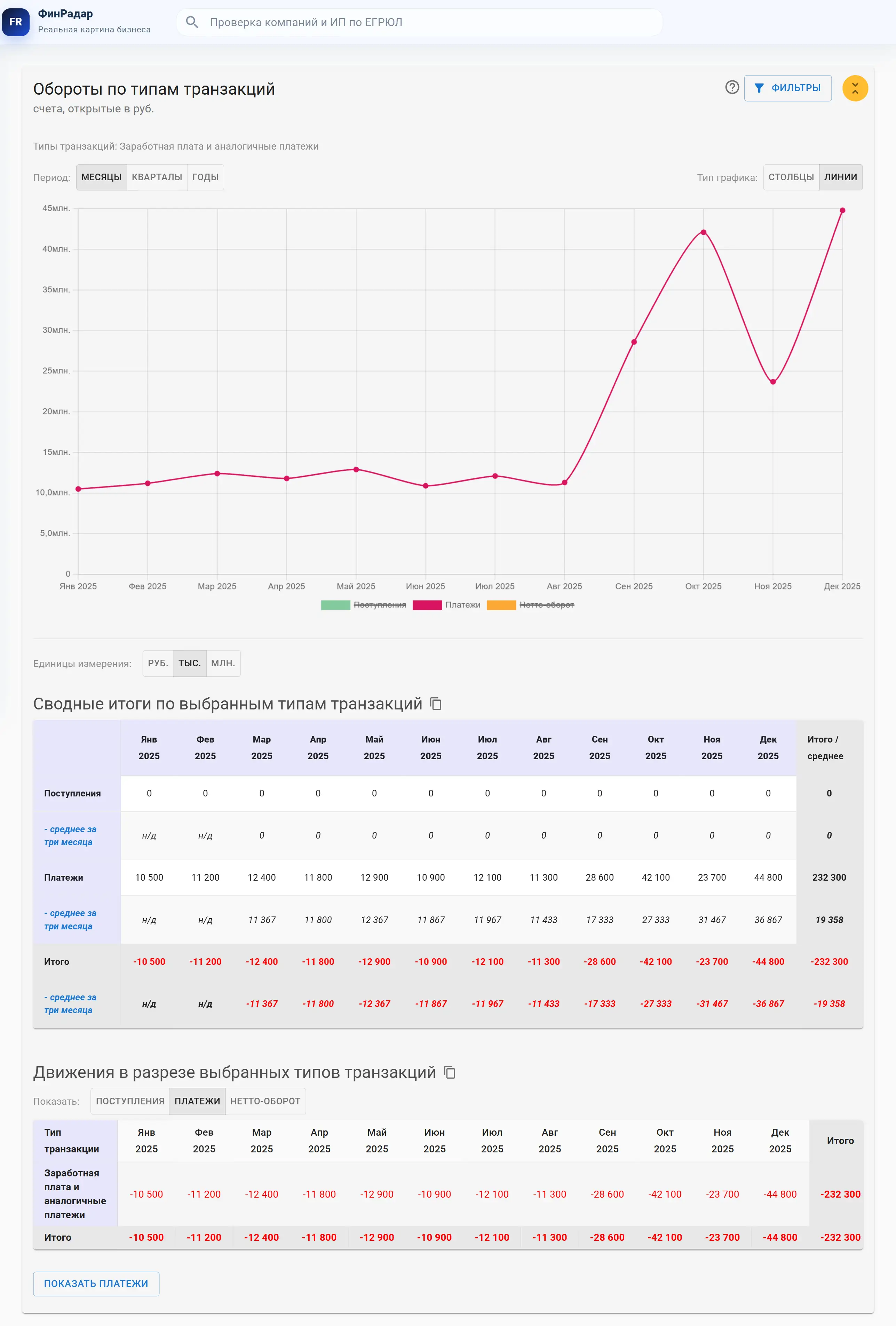

5. Резкий рост выплат заработной платы руководителю и топ-менеджерам

Зарплата – обычная хозяйственная операция. Но резкий рост выплат в предбанкротный период может быть важной аномалией.

- выплаты увеличиваются незадолго до банкротства;

- получатели – учредитель-директор или топ-менеджеры;

- суммы достигают миллионов рублей в месяц;

- нет сопоставимого роста налогов и страховых взносов;

- выплаты происходят на фоне ухудшения финансового состояния компании.

Почему это важно

Если компания за несколько месяцев до банкротства резко увеличивает выплаты связанным сотрудникам, это может указывать на вывод ликвидности под видом зарплаты, премий или компенсаций.

Нужно проверять трудовые договоры, приказы о премировании, экономическое обоснование выплат, должности и функции получателей, НДФЛ и страховые взносы за эти периоды, финансовое состояние компании на дату выплат и сопоставимость выплат с обычным уровнем дохода.

Пример 1

За 3 месяца до банкротства зарплатные выплаты выросли с 400 тыс. до 4,8 млн рублей в месяц. Основные получатели – директор, учредитель и несколько топ-менеджеров.

Сам рост выплат не доказывает нарушение, но требует проверки: почему выплаты выросли именно в этот период, были ли основания для премий, удерживался ли НДФЛ, начислялись ли страховые взносы, соответствовали ли выплаты реальной работе.

Пример 2

За несколько месяцев до банкротства должник начал перечислять почти все свободные средства нескольким сотрудникам под видом заработной платы. При этом НДФЛ и страховые взносы за те же периоды оставались примерно на прежнем уровне.

В отдельные месяцы выплаты директору подскакивали до 6–7 млн рублей, в другие – достигали 2–3 млн рублей. Такая динамика требует отдельного анализа, потому что может указывать на несоответствие между фактическими выплатами и налоговой частью зарплатного контура.

Как помогает ФинРадар

ФинРадар помогает увидеть динамику зарплатных выплат, рост выплат по месяцам, операции по конкретным получателям, типы операций, связанные с зарплатой и аналогичными платежами, периоды резкого роста и платежи в пользу руководителей или сотрудников, если они выделены в реестре.

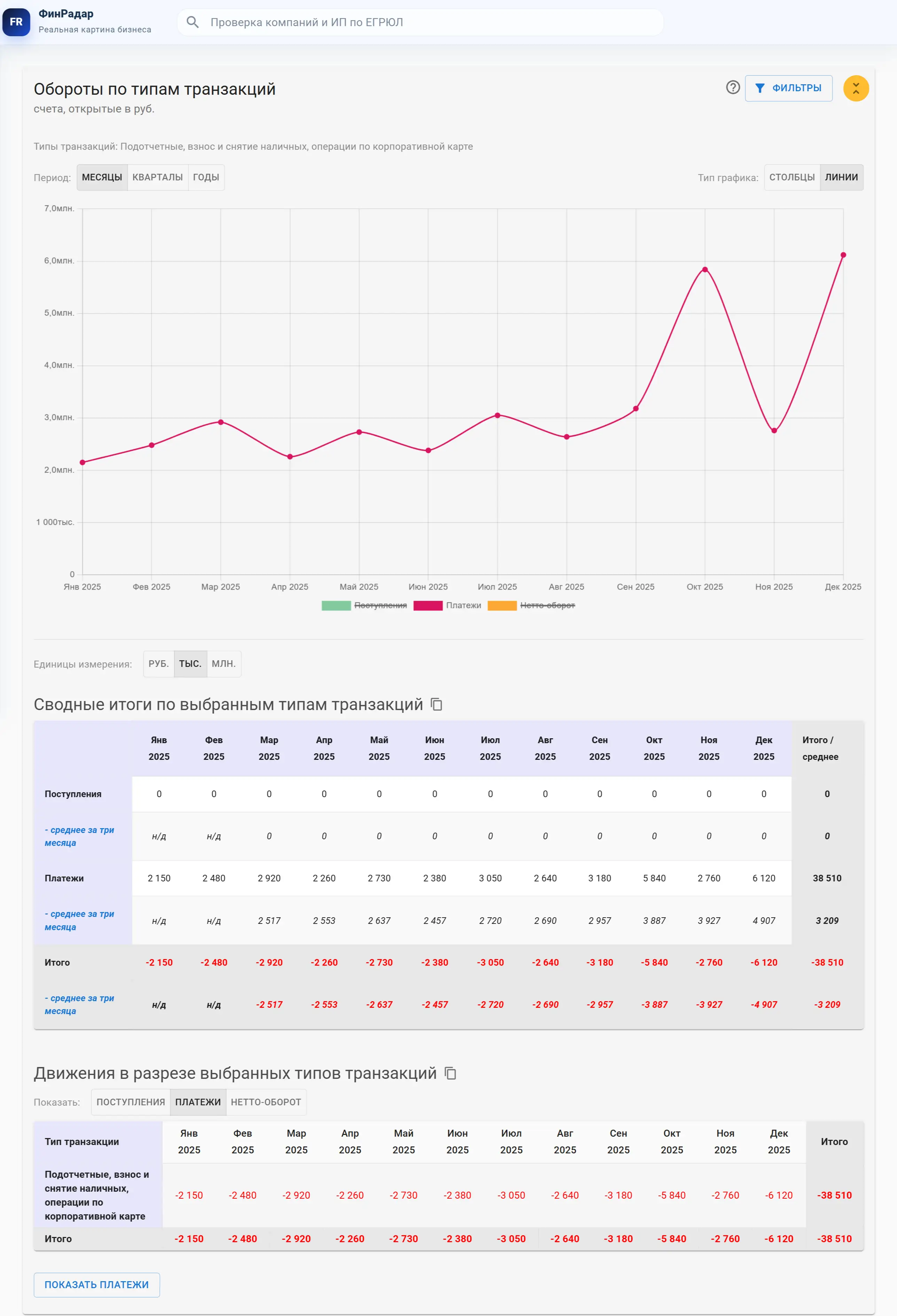

6. Регулярные выдачи подотчетных средств крупными суммами

Подотчетные средства – нормальный инструмент хозяйственной деятельности. Но если выплаты под отчет становятся регулярными, крупными и плохо объяснимыми, это отдельный риск.

- выдачи по 2–3 млн рублей каждый месяц;

- несколько получателей из числа руководства или сотрудников;

- повторяющиеся назначения платежей;

- отсутствие очевидной связи с хозяйственной деятельностью;

- отсутствие понятного закрытия авансовыми отчетами;

- выплаты на фоне ухудшения финансового состояния.

Почему это важно

Крупные подотчетные суммы могут быть каналом вывода денежных средств, если по ним нет подтвержденных расходов, авансовых отчетов и экономического смысла.

Для проверки нужно смотреть, кому выдавались деньги, на какие цели, есть ли авансовые отчеты, какие первичные документы подтверждают расходы, возвращались ли неиспользованные суммы, были ли выплаты регулярными и связаны ли получатели с руководством или участниками.

Пример

Каждый месяц должник перечисляет одному или нескольким сотрудникам по 2–3 млн рублей под отчет. При этом в выписке не видно регулярного возврата неиспользованных сумм, а назначение платежей остается общим: подотчет, хозяйственные расходы, на нужды организации.

Такая картина требует проверки авансовых отчетов и реальности расходов.

Как помогает ФинРадар

В ФинРадаре можно отфильтровать операции по типам транзакций, искать платежи по назначениям, смотреть динамику подотчетных выплат, анализировать получателей, выделять повторяющиеся платежи и суммы, а также смотреть периоды, где такие операции резко выросли.

7. Расходы корпоративной картой на ювелирные магазины, рестораны и поездки

Самая наглядная аномалия – расходы, которые плохо похожи на обычные нужды бизнеса.

- покупки в ювелирных магазинах;

- рестораны;

- туристические поездки;

- отели и авиабилеты для руководителя;

- дорогостоящие личные расходы;

- регулярные расходы по корпоративной карте без понятной деловой цели.

Почему это важно

Корпоративная карта может использоваться для законных расходов. Но если деньги компании направляются на личное потребление руководителя или связанных лиц, это требует проверки.

Особенно в предбанкротный период, когда компания уже испытывала финансовые трудности или имела просроченные обязательства перед кредиторами.

Нужно выяснить, кто пользовался картой, как расходы связаны с деятельностью общества, есть ли первичные документы, были ли командировки, представительские расходы, договоры, утверждались ли лимиты и компенсировались ли личные расходы компании.

Пример

В течение нескольких месяцев до банкротства по корпоративной карте проходят регулярные платежи в ресторанах, ювелирных магазинах и туристических сервисах. Назначения платежей и контрагенты не показывают явной связи с деятельностью должника.

Такие расходы могут стать основанием для дополнительной проверки: были ли они в интересах общества или фактически обслуживали личные потребности контролирующих лиц.

Как помогает ФинРадар

В ФинРадаре такие операции можно искать через реестр платежей, фильтры по назначению платежа, фильтры по контрагентам, фильтры по типам операций, анализ нетипичных расходов и группировку операций по получателям.

Как искать такие аномалии в ФинРадаре

Чтобы не просматривать тысячи строк вручную, проверку можно выстроить поэтапно.

1. Загрузить выписки в проект

Сначала нужно собрать банковские выписки по анализируемому лицу: Excel, TXT / 1C Client-Bank, PDF или другие доступные форматы.

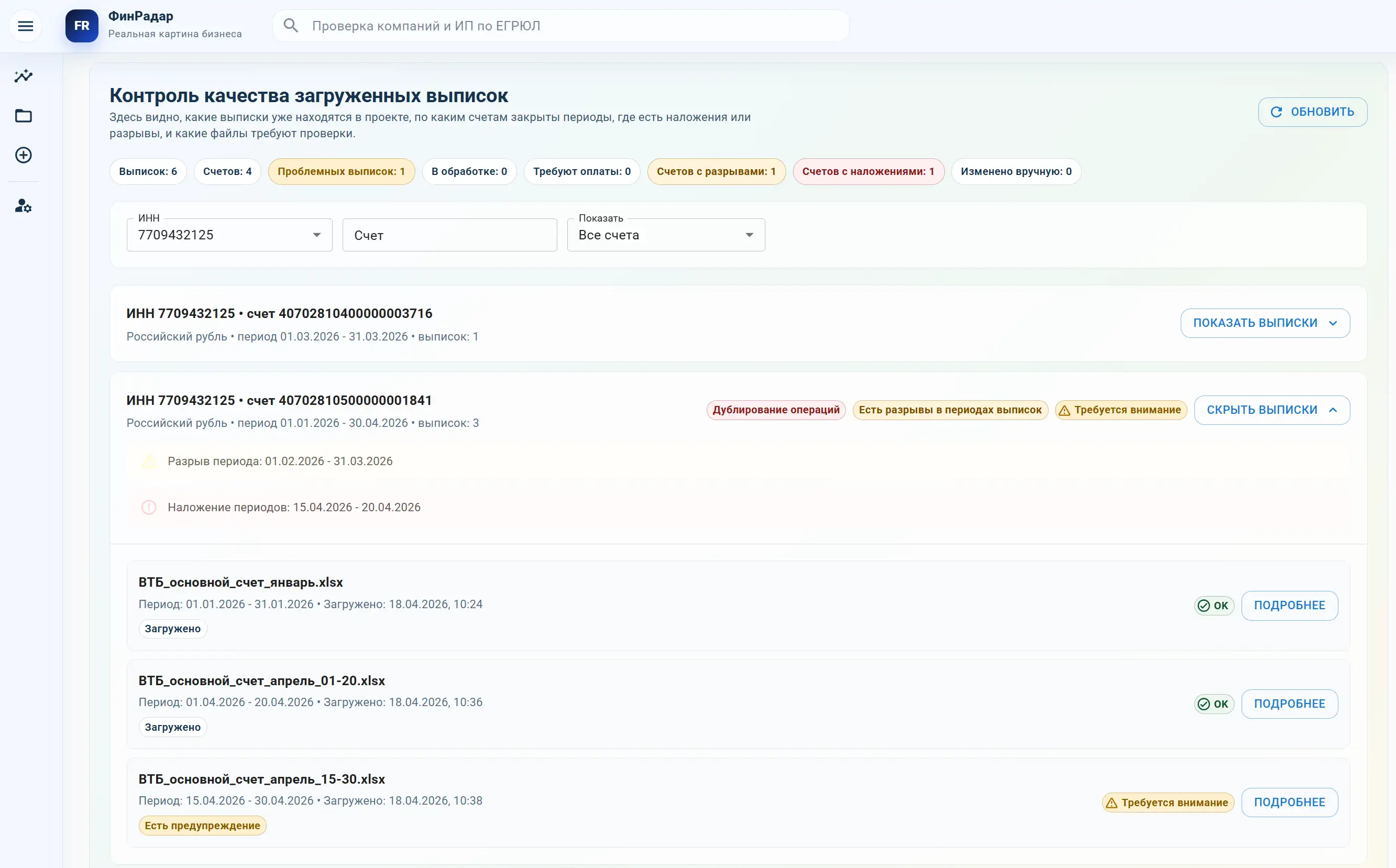

2. Проверить качество данных

Перед анализом важно убедиться, что нет наложений периодов, дублей операций, пропущенных интервалов и проблемных файлов.

3. Посмотреть обороты по типам операций

Этот раздел помогает увидеть, какие категории платежей формируют основной поток и где есть резкие всплески: зарплатные выплаты, займы, подотчетные средства, расходы физическим лицам, расчеты с поставщиками, операции с банками, ФССП и налогами.

4. Изучить обороты по контрагентам

Раздел показывает, кто получил основную часть исходящих платежей, кто формирует поступления и насколько поток сконцентрирован на отдельных участниках.

5. Открыть раздел рисков

Здесь можно увидеть контрагентов, которые требуют особого внимания: с риск-маркерами из ЕГРЮЛ, признаками банкротства, ликвидации, недостоверности сведений и другими факторами.

6. Перейти в отчет по конкретному контрагенту

Если контрагент выглядит значимым или рискованным, можно посмотреть его отдельно: суммы, периоды, типы операций, встречные обороты и долю в потоке.

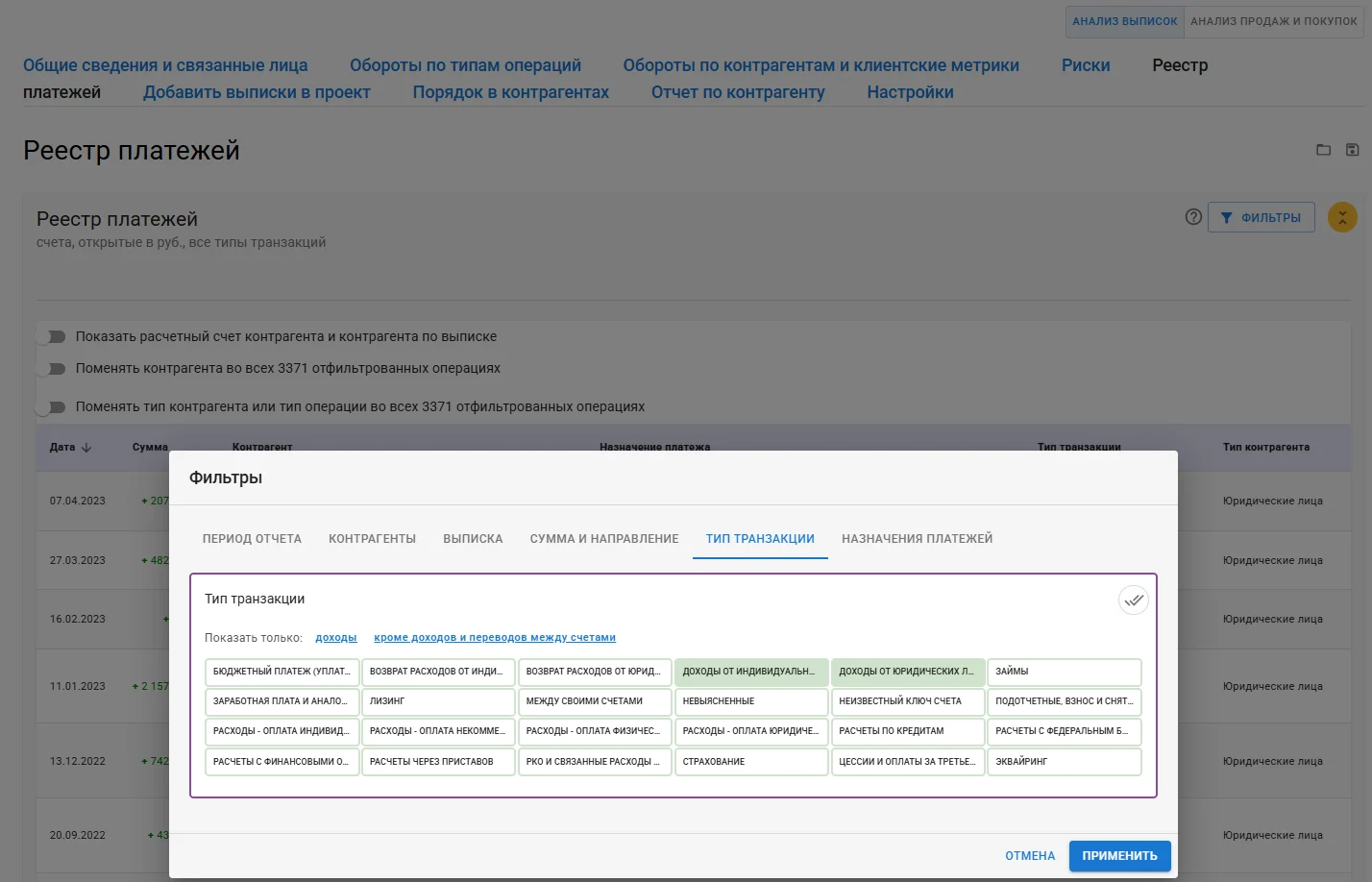

7. Использовать реестр платежей и фильтры

Фильтры помогают быстро сузить массив операций по периоду, сумме, контрагенту, типу операции, назначению платежа, конкретной выписке и направлению платежа.

Такой подход помогает перейти от общего массива операций к конкретным платежам, которые нужно проверять глубже.

Хотите проверить такие аномалии в своей выписке?

Загрузите банковскую выписку в ФинРадар и посмотрите контрагентов, обороты, риск-маркеры, фильтры и операции, которые требуют внимания.

Регистрация

Заполните форму, получите письмо активации и переходите к первой проверке выписок.

Что важно помнить при анализе аномалий

Аномалия – это не готовый вывод. Это повод задать правильные вопросы.

- дату платежа;

- период относительно банкротства;

- финансовое состояние должника;

- связь получателя с должником;

- экономический смысл сделки;

- договорную базу;

- первичные документы;

- встречное исполнение;

- реальность поставки, работ или услуг;

- добросовестность контрагента.

ФинРадар помогает быстрее найти и структурировать сигналы, но итоговая правовая оценка всегда требует анализа документов и обстоятельств конкретного дела.

Итог

В банковской выписке должника-юридического лица можно быстро увидеть операции и контрагентов, которые требуют особого внимания.

В первую очередь стоит проверить платежи контрагентам с недостоверными сведениями в ЕГРЮЛ, концентрацию исходящих платежей на нескольких слабых контрагентах, встречные расчеты с внешне независимыми участниками, погашение займов физическим лицам незадолго до банкротства, резкий рост выплат руководителю и топ-менеджерам, регулярные выдачи крупных подотчетных сумм и расходы корпоративной картой на личное потребление.

Такие признаки не доказывают нарушение автоматически, но помогают понять, где может быть скрыт вывод активов, предпочтительное удовлетворение отдельных лиц или экономически необоснованные платежи.

Попробуйте ФинРадар бесплатно 7 дней

Загрузите банковскую выписку и посмотрите, какие аномалии, контрагенты, обороты и риск-сигналы можно увидеть в вашем проекте.

Частые вопросы

Аномалия в банковской выписке юридического лица доказывает нарушение?

Нет. Аномалия – это сигнал для проверки. Нужно анализировать документы, период операции, связь сторон, экономический смысл платежа и финансовое состояние должника.

Почему статья отдельно говорит о юридических лицах?

У юридических лиц и физических лиц разные структуры рисков. Для юрлиц важны контрагенты, хозяйственные операции, займы, зарплатные выплаты, подотчетные суммы и движение денег между организациями. Выписки физических лиц требуют отдельной методики.

Какие контрагенты требуют внимания в первую очередь?

В первую очередь стоит смотреть контрагентов с недостоверными сведениями в ЕГРЮЛ, признаками ликвидации или банкротства, низкой численностью, сомнительной деловой репутацией и высокой долей в исходящих платежах должника.

Почему резкий рост зарплат перед банкротством может быть аномалией?

Зарплата сама по себе является обычной хозяйственной операцией. Но если выплаты руководителю, учредителю или топ-менеджерам резко растут незадолго до банкротства, особенно без сопоставимого роста НДФЛ и страховых взносов, это требует дополнительной проверки.

Как ФинРадар помогает искать такие операции?

ФинРадар помогает загрузить выписки, проверить качество данных, увидеть обороты по типам операций и контрагентам, открыть риск-маркеры, перейти в отчет по контрагенту и отфильтровать платежи по периоду, сумме, назначению и типу операции.