7 аномалий в банковской выписке физического лица, которые стоит проверить при банкротстве

Банковские выписки физического лица в банкротстве показывают не только поступления и расходы. Они помогают восстановить финансовое поведение гражданина: какие кредиты он получал, куда уходили деньги, были ли скрытые источники дохода, кому перечислялись крупные суммы и соответствовал ли образ жизни заявленному финансовому положению.

Для финансового управляющего, кредитора или юриста выписки - один из ключевых источников первичных сигналов. Но аномалия в выписке сама по себе не означает недобросовестность должника. Это повод проверить документы, объяснения, период операций, источник денег и конечного бенефициара.

Особенно аккуратно нужно оценивать семейные переводы. Перечисления между супругами и близкими на семейные нужды не должны автоматически рассматриваться как вывод активов: важны назначение, системность, семейные обстоятельства и доказательства того, на что деньги реально тратились.

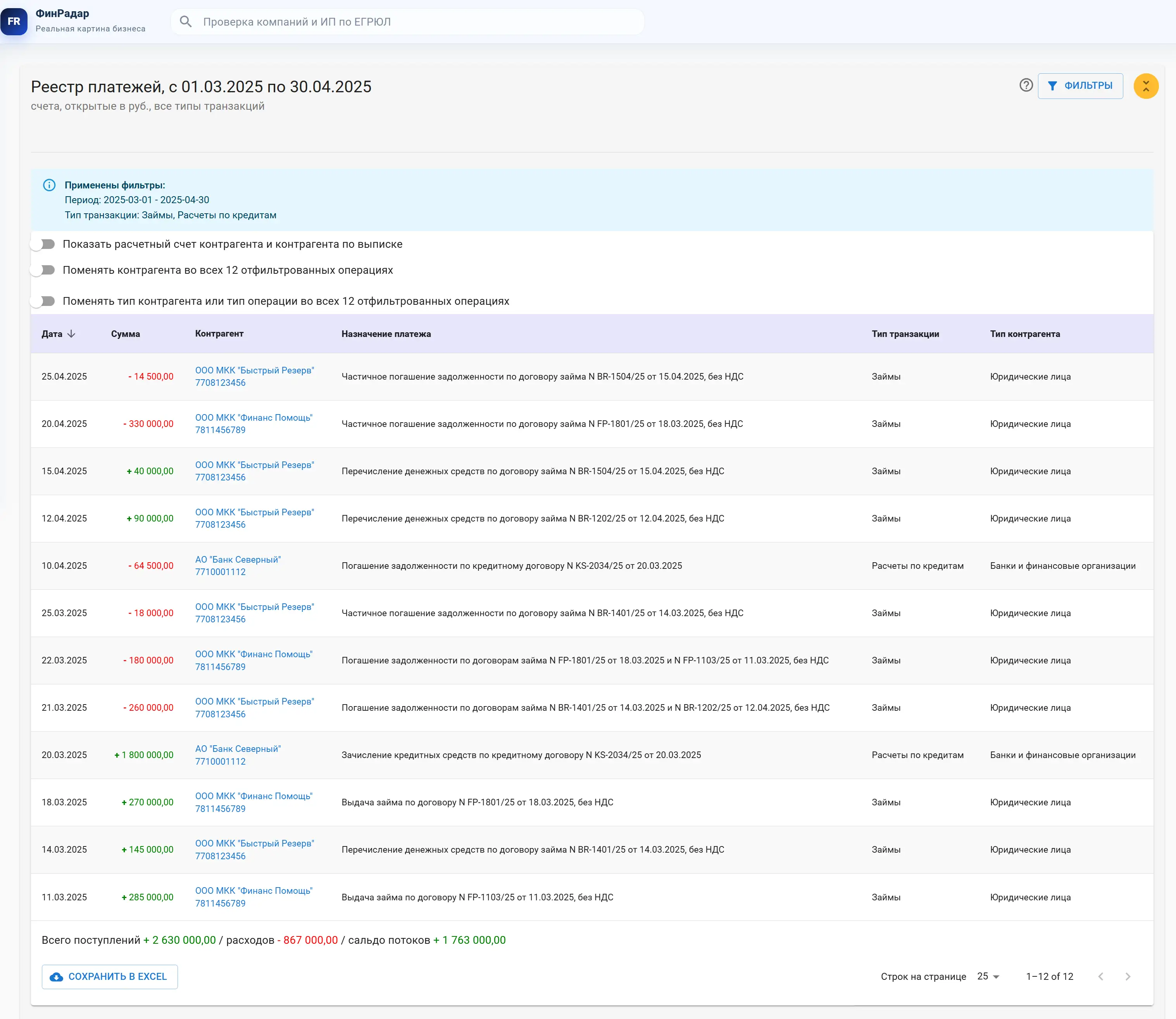

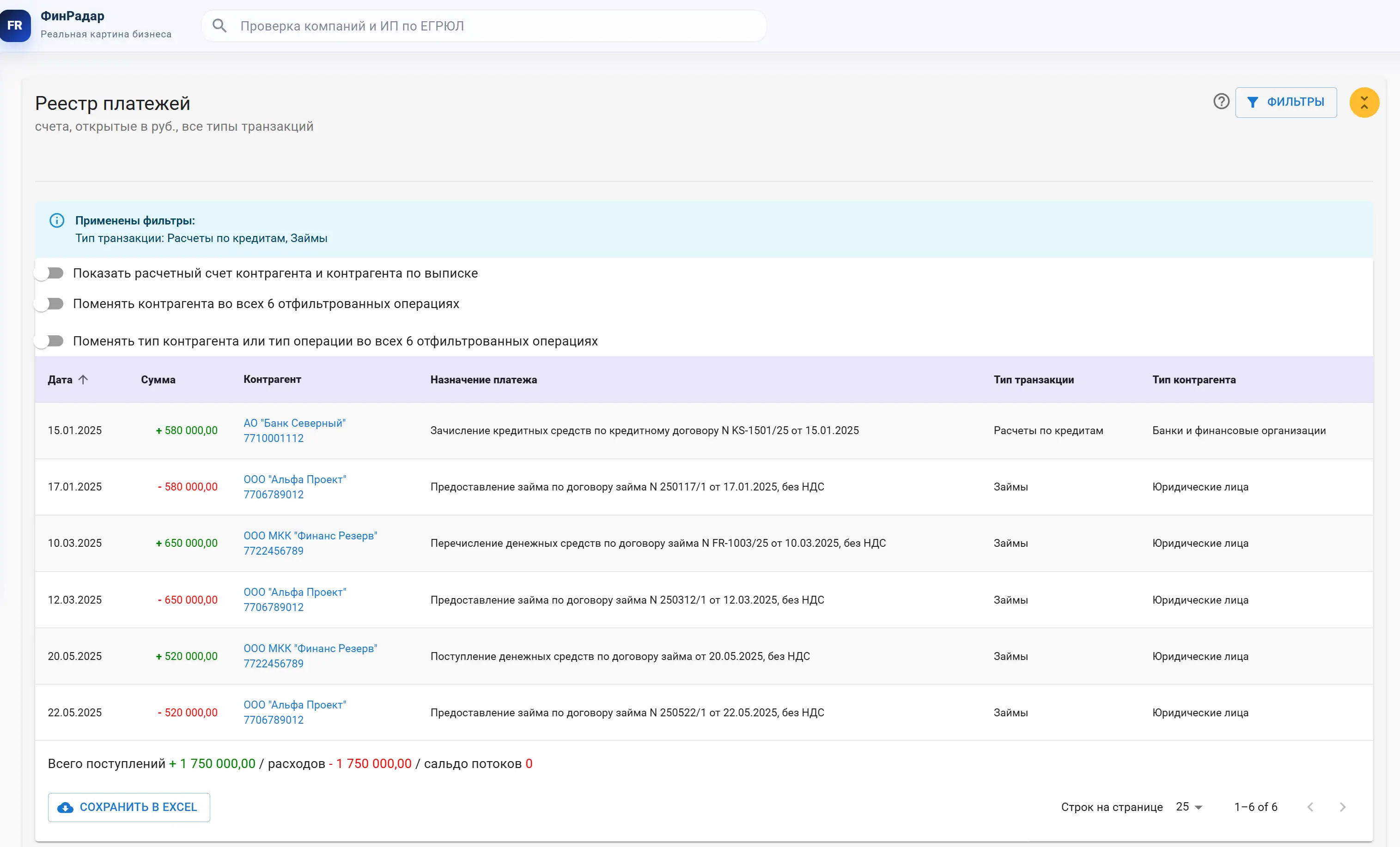

1. Регулярное получение займов перед обращением в банк за кредитом

Первая аномалия - когда гражданин перед получением банковского кредита регулярно берет займы у МФО, физических лиц или других кредиторов.

Сам по себе заем до обращения в банк не является нарушением. Но если таких займов много, они возникают незадолго до банковского кредита, а заемщик не раскрывает банку реальную долговую нагрузку, это может стать важным сигналом для проверки добросовестности.

Почему это важно

При выдаче кредита банк оценивает платежеспособность заемщика. Если гражданин уже имеет несколько займов, но банк не видит полной картины, кредитор может принять решение на основе неполных данных.

Что проверять

- даты получения займов;

- суммы займов;

- были ли они до банковского кредита;

- отражались ли в кредитной анкете;

- кто выдавал займы;

- как быстро после получения займа гражданин обратился за новым кредитом;

- была ли реальная возможность обслуживать уже существующие обязательства.

Пример

Гражданин за два месяца до получения крупного банковского кредита регулярно берет займы в МФО: 50 тыс., 80 тыс., 120 тыс. рублей. Затем обращается в банк за кредитом на 1,8 млн рублей, указывая в анкете только официальную зарплату и не раскрывая текущую долговую нагрузку.

Такая картина не доказывает недобросовестность автоматически, но требует проверки: видел ли банк эти обязательства, что указал заемщик в анкете и мог ли он объективно обслуживать новый кредит.

Как помогает ФинРадар

В ФинРадаре можно отфильтровать поступления от МФО, банков и физических лиц, посмотреть даты поступлений, суммы, назначения платежей и сопоставить их с последующим получением банковского кредита.

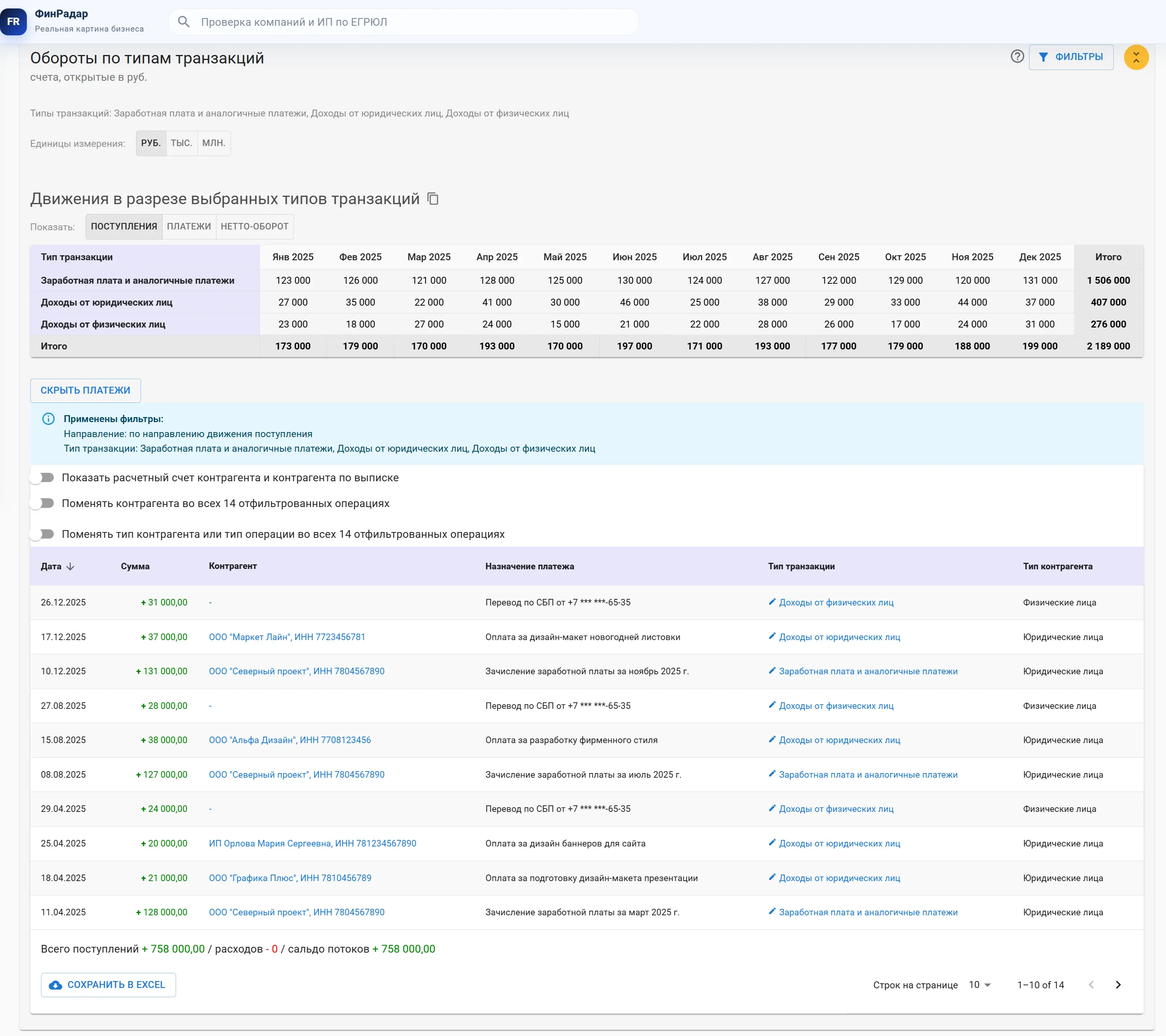

2. Регулярные поступления помимо заработной платы

Вторая важная аномалия - регулярные и равномерные поступления на счета гражданина помимо официальной зарплаты.

- ежемесячные переводы от одних и тех же физических лиц;

- поступления от компаний без понятного трудового или гражданско-правового основания;

- регулярные переводы с назначением "за услуги", "возврат", "личный перевод";

- поступления от арендаторов;

- переводы, похожие на доход от предпринимательской деятельности;

- поступления, не отраженные в заявленных доходах.

Почему это важно

Если гражданин заявляет один уровень дохода, но банковская выписка показывает устойчивый дополнительный поток денег, это может указывать на альтернативные источники доходов, которые не были раскрыты.

Для банкротства физического лица это важно по двум причинам: такие доходы могли влиять на платежеспособность, а сокрытие доходов может оцениваться при анализе добросовестности должника.

Что проверять

- регулярность поступлений;

- отправителей;

- назначения платежей;

- связь поступлений с трудовой, предпринимательской или иной деятельностью;

- отражались ли эти доходы в документах;

- сообщал ли гражданин о них финансовому управляющему или кредиторам;

- сопоставимы ли поступления с заявленным доходом.

Пример

Гражданин заявляет официальный доход 70 тыс. рублей в месяц. Но по выписке видно, что каждый месяц ему дополнительно поступает 150-200 тыс. рублей от одних и тех же лиц. Назначения платежей однотипные: "перевод", "за услуги", "возврат".

Это не доказывает сокрытие доходов само по себе. Возможно, это возвраты долгов, помощь родственников или иные объяснимые операции. Но такой поток нужно проверить и сопоставить с пояснениями должника.

Как помогает ФинРадар

ФинРадар помогает выделить регулярные поступления, сгруппировать отправителей, посмотреть динамику по месяцам и найти повторяющиеся источники денег, которые не похожи на зарплату.

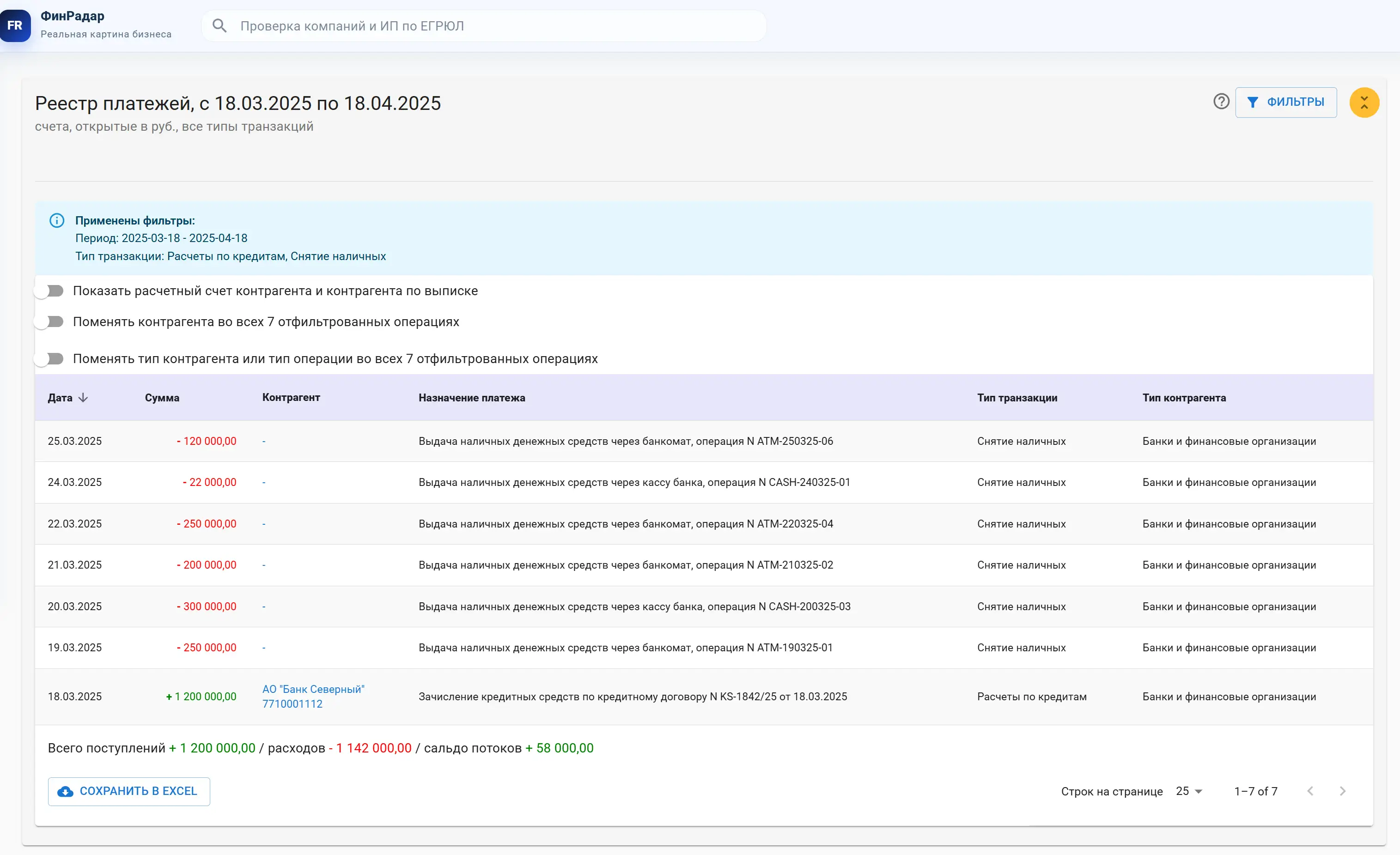

3. Крупные снятия наличных после поступления кредитных средств

Одна из самых практичных аномалий - быстрый вывод кредитных денег в наличные.

- гражданин снимает большую часть суммы в банкомате;

- переводит деньги на карту и затем снимает наличные;

- делает несколько последовательных снятий;

- не может объяснить, на что были потрачены деньги;

- не предоставляет документы, подтверждающие расходование средств.

Почему это важно

В банкротстве физического лица часто возникает вопрос: куда ушли кредитные деньги. Если крупная сумма снята наличными и дальнейшая судьба денег не объяснена, это становится зоной риска.

Что проверять

- дату зачисления кредита;

- даты снятия наличных;

- суммы снятия;

- наличие чеков, договоров, расписок, документов о расходовании;

- были ли деньги переданы родственникам, бизнесу или третьим лицам;

- покупалось ли имущество;

- не совпадает ли снятие с периодом ухудшения финансового положения.

Пример

На счет гражданина поступает потребительский кредит 2,5 млн рублей. В течение недели 2,1 млн рублей снимаются наличными через банкоматы и кассу. В банкротстве должник поясняет, что деньги были потрачены "на бытовые нужды", но документы не представлены.

Как помогает ФинРадар

В ФинРадаре можно быстро найти крупные снятия наличных, сопоставить их с датами поступления кредитов и выделить операции, которые требуют пояснений.

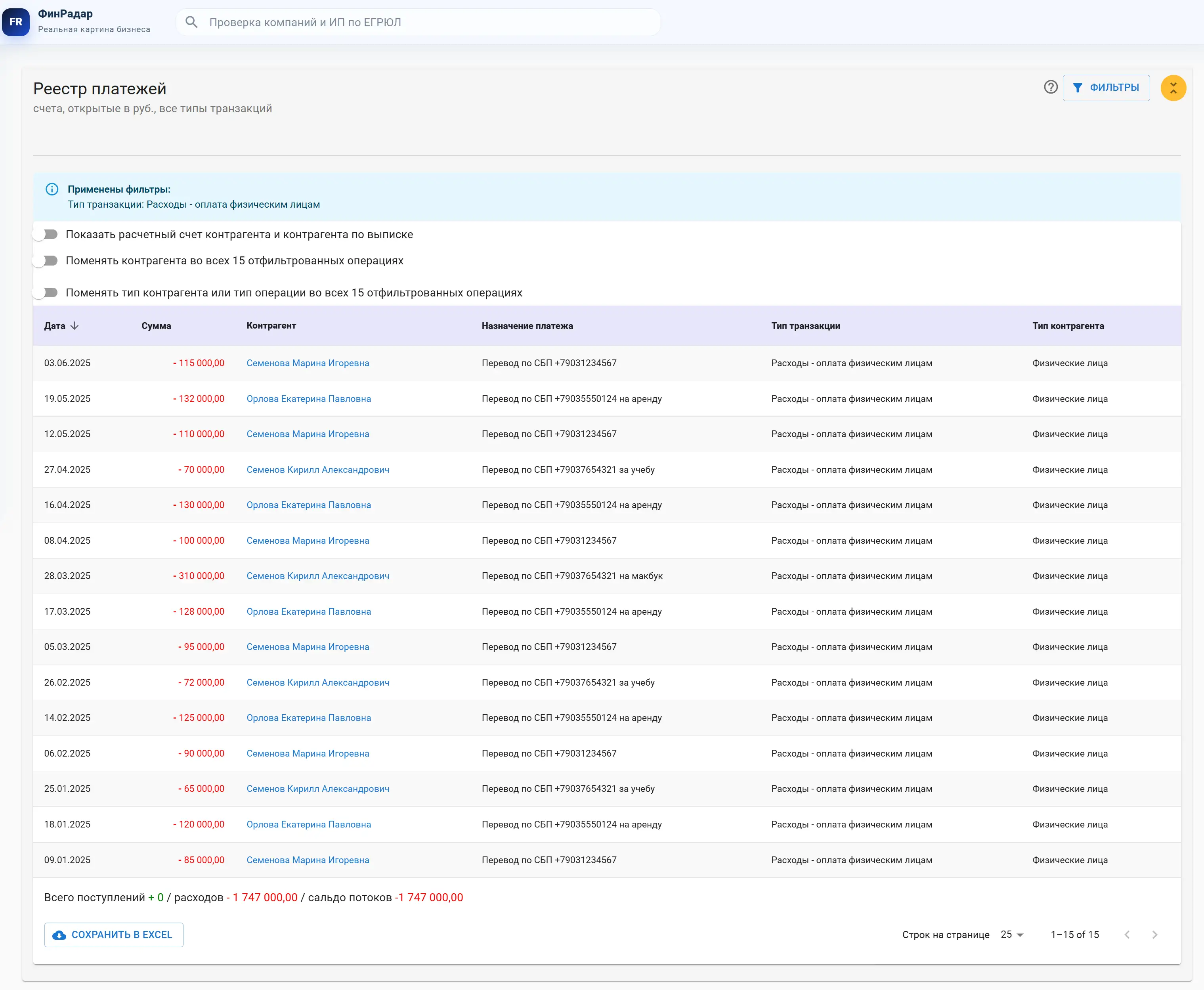

4. Переводы родственникам, супругу и близким лицам

Переводы близким лицам - одна из самых чувствительных категорий в банкротстве физического лица. Семейные переводы часто нормальны: супруги несут общие расходы, содержат детей, оплачивают жилье, продукты, лечение и бытовые нужды. Но крупные или нетипичные переводы родственникам могут быть способом вывести деньги из-под взыскания.

Когда это становится аномалией

- переводы крупные и разовые;

- деньги уходят вскоре после получения кредита;

- получатель - родственник, супруг, партнер или близкое лицо;

- назначение платежа не раскрывает экономический смысл;

- переводы идут на фоне просрочек или признаков неплатежеспособности;

- получатель затем покупает имущество;

- должник не может объяснить назначение платежа.

Что проверять

- семейный статус;

- назначение платежей;

- регулярность и размер переводов;

- были ли это обычные семейные расходы;

- кто фактически распоряжался деньгами;

- приобреталось ли имущество;

- есть ли признаки сокрытия активов;

- соответствуют ли переводы доходам и расходам семьи.

Пример

Гражданин получает кредит 3 млн рублей и в течение нескольких дней переводит 2,4 млн рублей супруге. Если супруга затем оплачивает лечение, ипотеку, содержание детей или обычные семейные расходы, правовая оценка будет одной. Если деньги уходят на покупку имущества, оформленного на третье лицо, или снимаются наличными без объяснений, это уже другая картина.

Как помогает ФинРадар

ФинРадар помогает сгруппировать переводы физическим лицам, увидеть повторяющихся получателей, суммы, даты и назначения платежей. Это позволяет отделить обычные семейные расходы от операций, которые требуют отдельной проверки.

Проверьте выписку физического лица быстрее

Загрузите банковскую выписку в ФинРадар и выделите кредиты, поступления, снятия наличных, переводы физическим лицам и нетипичные операции.

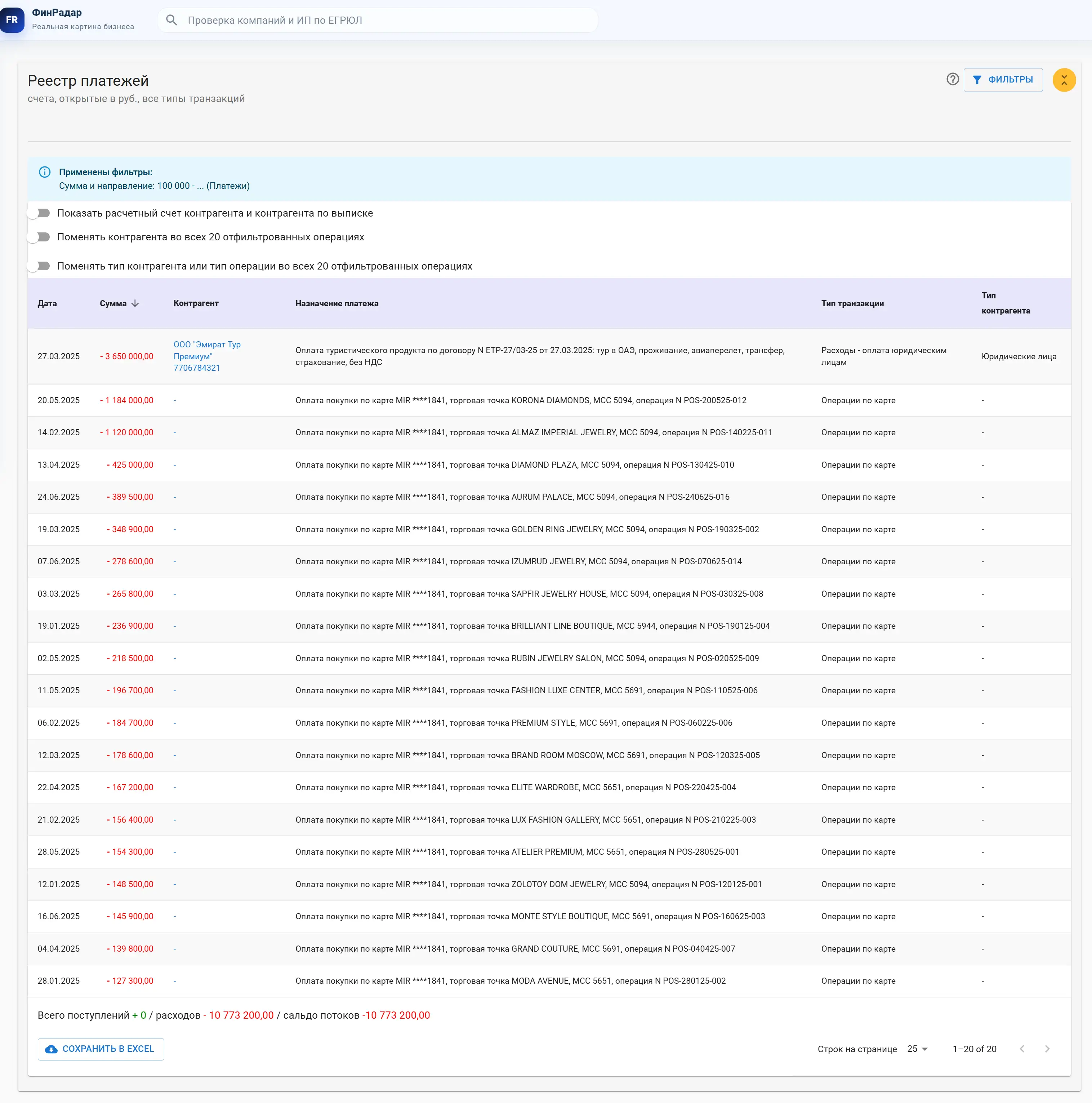

5. Дорогостоящие покупки, не сопоставимые с заявленным доходом

Еще одна аномалия - дорогие покупки и расходы, которые не соответствуют заявленному доходу гражданина.

- бутики и премиальные магазины;

- ювелирные изделия;

- дорогие рестораны;

- отели и путешествия;

- премиальная техника;

- luxury-сегмент;

- регулярные крупные покупки при официально низком доходе.

Почему это важно

Если гражданин заявляет низкий доход, но выписка показывает регулярные траты на уровне, который с этим доходом не сопоставим, возникает вопрос об источнике средств. Если такие покупки происходят на фоне просрочек или незадолго до банкротства, нужно проверять, не были ли потрачены средства, которые могли быть направлены кредиторам.

Что проверять

- даты крупных покупок;

- источник денег;

- соответствие расхода доходу;

- наличие просрочек на момент покупки;

- можно ли идентифицировать приобретенное имущество;

- сохранилось ли имущество;

- можно ли включить его в конкурсную массу;

- не оформлено ли оно на третьих лиц.

Пример

Гражданин декларирует доход 90 тыс. рублей в месяц, но в течение нескольких месяцев регулярно тратит 300-500 тыс. рублей на бутики, рестораны и поездки. При этом уже есть просрочки по кредитам.

Как помогает ФинРадар

ФинРадар позволяет анализировать расходы по контрагентам, назначениям и периодам, выделять крупные траты и сравнивать их с регулярными поступлениями.

6. Получение кредита в банке и финансирование контролируемого юридического лица

Отдельная важная аномалия - когда гражданин получает потребительский кредит, но деньги фактически направляет в бизнес: на счет контролируемого юридического лица, ИП, связанной компании или на расходы такого бизнеса.

Почему это важно

Если заемщик сообщает банку одну цель кредита, а фактически использует деньги для финансирования бизнеса, это может иметь значение для оценки добросовестности. Банк при выдаче потребительского кредита оценивает один риск, а финансирование бизнеса может требовать совсем другой проверки.

Что проверять

- цель кредита, указанную в банке;

- куда ушли деньги после зачисления;

- были ли переводы юридическому лицу или ИП;

- связан ли гражданин с этим бизнесом;

- является ли он учредителем, директором, фактическим контролирующим лицом;

- получил ли бизнес экономическую выгоду;

- вернулись ли деньги гражданину;

- были ли документы займа, вклада, оплаты доли или иного основания.

Пример

Гражданин получает потребительский кредит 4 млн рублей. Через два дня 3,6 млн рублей переводятся на счет общества, где он является учредителем или фактическим руководителем. В анкете банка кредит был оформлен как потребительский, без раскрытия бизнес-цели.

Как помогает ФинРадар

ФинРадар помогает сопоставить поступление кредитных средств с последующими переводами юридическим лицам, выделить связанные компании и посмотреть, как быстро деньги ушли из личного контура гражданина в бизнес-контур.

7. Платежи по чужим обязательствам или в интересах других граждан

Седьмая аномалия - когда гражданин оплачивает обязательства или расходы других лиц.

- погашает кредит другого человека;

- оплачивает аренду чужого жилья;

- перечисляет деньги за автомобиль, которым пользуется другое лицо;

- оплачивает обучение, путешествия, лечение или крупные покупки третьих лиц;

- переводит средства с назначением "за него", "помощь", "возврат", "оплата по договору" без понятной связи с собственными обязательствами.

Почему это важно

Если должник при наличии долгов оплачивает чужие обязательства, это может уменьшать имущество, доступное кредиторам. Но оценка зависит от обстоятельств: иногда это обычные семейные расходы, обязанность содержать ребенка или супруга, помощь близкому человеку, которая сама по себе не является нарушением.

Что проверять

- кто получатель выгоды;

- есть ли семейные или иные связи;

- было ли встречное предоставление;

- за чей долг или имущество платил должник;

- происходили ли платежи на фоне просрочек;

- есть ли документы, объясняющие платежи;

- не приобреталось ли имущество для другого лица за счет средств должника.

Пример

Гражданин регулярно оплачивает кредит за автомобиль, который оформлен на родственника и фактически используется этим родственником. При этом у самого должника уже есть просрочки и признаки неплатежеспособности.

Как помогает ФинРадар

ФинРадар помогает выделить регулярные платежи одним и тем же физическим лицам, платежи по кредитным организациям и операции, которые могут быть связаны с чужими обязательствами. Дальше эти операции можно сопоставить с документами и пояснениями.

Как искать такие аномалии в ФинРадаре

Проверку банковской выписки физического лица удобно строить по шагам.

1. Собрать счета и периоды

Сначала нужно загрузить выписки по счетам и картам гражданина за нужный период. Важно проверить, нет ли пропусков, наложений или отсутствующих месяцев.

2. Отделить зарплату от других поступлений

Дальше нужно выделить официальный доход и посмотреть, какие еще деньги поступали регулярно: от физических лиц, компаний, МФО, банков, арендаторов или иных источников.

3. Найти кредиты, займы и быстрые списания после них

Важно сопоставить дату зачисления кредита с последующими операциями: снятия наличных, переводы родственникам, переводы юридическим лицам, дорогие покупки.

4. Посмотреть регулярных получателей

Если деньги каждый месяц уходят одним и тем же физическим лицам или организациям, такие получатели должны попасть в отдельную выборку для проверки.

5. Найти крупные и нетипичные расходы

Отдельно стоит смотреть дорогие покупки, luxury-сегмент, путешествия, рестораны, ювелирные магазины и расходы, не соответствующие заявленному доходу.

6. Проверить операции с бизнесом

Если деньги уходят юридическим лицам или ИП, нужно понять, связан ли гражданин с этими лицами и не финансировался ли бизнес за счет личных кредитов.

7. Сформировать список операций для пояснений

Итогом первичного анализа должен быть не автоматический вывод, а список операций, по которым нужно запросить документы и пояснения.

Что важно помнить при анализе выписки физического лица

По выписке нельзя автоматически сделать вывод о недобросовестности. Но можно увидеть сигналы, которые требуют проверки.

- дату операции;

- период относительно банкротства;

- наличие просрочек;

- источник денег;

- получателя;

- назначение платежа;

- связь получателя с должником;

- документы и объяснения;

- фактическое использование средств;

- наличие или отсутствие вреда кредиторам.

Особенно осторожно нужно подходить к семейным расходам. Переводы между супругами и близкими на обычные семейные нужды не должны автоматически квалифицироваться как вывод активов или вред кредиторам.

Итог

В банковской выписке физического лица при банкротстве в первую очередь стоит проверить регулярное получение займов перед банковским кредитом, поступления помимо зарплаты, крупные снятия наличных, переводы родственникам, дорогие покупки, финансирование контролируемого бизнеса и платежи по чужим обязательствам.

Эти признаки не доказывают нарушение автоматически. Но они помогают финансовому управляющему, кредитору или юристу быстро понять, какие операции нужно проверять глубже.

Попробуйте ФинРадар бесплатно 7 дней

Загрузите банковскую выписку и посмотрите, какие поступления, расходы, переводы, кредиты и нетипичные операции можно выделить в вашем проекте.